Voy a dedicar este artículo a reflexionar un poco sobre la afectación de los aranceles a las cotizadas de EEUU. Que los aranceles son positivos para el empleo lo tengo claro, pero me interesa concretar un poco dónde se producirá la mayor reconversión. De entrada, todas las empresas que manufacturen bienes físicos y los vendan en EEUU van a tener que subir los precios, bien por la importación de su producto terminado, bien por los componentes o las materias primas que necesiten. Es obvio que las más afectadas van a ser las que han colocado sus fábricas fuera con la idea de meter luego el producto en su mercado a un precio más bajo.

Lululemon, por ejemplo, ha caído un 38%. Nike, con su made in Vietnam, ha caído un 41%. Skechers ha caído un 36%. Incluso las europeas han ido detrás: Adidas ha caído un 25% y Puma más de un 30%. Todas éstas van a tener que fabricar más regionalmente y sus precios ya no volverán a ser tan bajos, lo que les hará también tener más competencia.

De los Siete Magníficos, la más afectada es Apple, que ya anunció hace poco que se iba a gastar medio billón de dólares en construir fábricas en EEUU. Esto le va a suponer un capex realmente inmenso en su balance y probablemente asumir deuda. Además, mientras consigue tener la nueva fábrica en marcha, tendrá que pagar los aranceles y subir el precio de sus productos. Por tanto, que vaya bajando en bolsa un 25%-30% para empezar me parece normal. Si luego la inflación hace que los bonos se vayan hundiendo, tendrá que rebajar el PER acordemente, lo que requerirá más bajadas. El mayor poder adquisitivo del consumidor de EEUU puede que le ayude, pero pasarán unos cuantos años antes de que Apple pueda volver a ser tan rentable y eficiente.

La otra "magnífica" afectada es Nvidia. Su facturación estadounidense supera el 40% del total. La diferencia aquí es que Nvidia no tiene apenas competencia en lo que hace y puede subir los precios sin reducir mucho sus márgenes. Nvidia no fabrica directamente, lo subcontrata a Taiwan Semiconductor y Samsung. Estos fabricantes tienen fábricas en EEUU, pero es claro que muchos de sus componentes vienen de fuera. La cifra exacta de aranceles que deberán pagar creo que aún no la saben ni ellos, pero supongo que pronto sacarán alguna nota de prensa. El problema de Nvidia no viene de la nueva regulación de Trump, sino del nivel de sobrevaloración que alcanzó ya el año pasado.

Otra que tiene una cierta afectación, no tan grave, es Amazon. Se supone que le va a ir mal porque muchos de los productos que vende son asiáticos. No estoy de acuerdo con esto, porque Amazon puede buscar nuevos proveedores en cinco minutos sin hacer apenas gasto. Es posible que tenga que subir los precios, pero todas las demás tiendas lo tendrán que hacer también. Amazon en realidad representa a dos empresas, una de alojamiento web y otra de ventas on line. El alojamiento web es el que da el beneficio y la tienda on line nunca ha sido realmente rentable. Amazon cotiza crónicamente sobrevalorada y no tiene sentido estar mirando sus fundamentales, porque en cualquier momento puede pinchar. Pienso que ya lo está haciendo.

Google y Facebook no las sigo desde hace tiempo. Su riesgo regulatorio no son los aranceles sobre productos físicos sino otras normas ad hoc, que son cada vez más necesarias y están por llegar, porque trabajan acaparando datos, tienen monopolios y no hay honestidad suficiente. No creo, como otros analistas, que Google esté barata, pienso que su producto está envejeciendo y sus intentos de introducir la IA en las búsquedas son ridículos y molestos. Google nunca ha sabido crear otro producto de éxito, ha tenido el buscador y todos sus otros inventos han ido fracasando. Compró el YouTube y le da unos ingresos aceptables, pero pequeños en comparación con su cotización.

Tesla no parece que vaya a tener una gran afectación por los aranceles, porque siempre ha tenido sus fábricas en EEUU. De hecho, incluso ha ido construyendo más fábricas en Europa y China para esos mercados, lo que la salva incluso de los aranceles de los otros. El problema de Tesla está en la competencia asiática en cuanto a tecnología y en su burbujón bursátil, uno de los mayores que yo he visto.

Microsoft es la que más me gusta de las siete. Hace tiempo ya que viene construyendo centros de datos en las regiones en las que opera, para cumplir con las regulaciones y dar confianza a sus clientes. El riesgo suyo puede estar en unos supuestos aranceles europeos a los servicios digitales, pero esto yo creo que no se va a concretar en el caso de Microsoft, porque, si los centros de datos están en Europa, técnicamente los servicios se prestan desde Europa. Si lo que se pretende gravar es el desarrollo del software, habrá que tener en cuenta que una parte de la plantilla de desarrollo de Microsoft está ya fuera de EEUU. Es posible que se pueda convencer a Microsoft para poner por aquí algún centro de desarrollo de sus productos. El otro riesgo que tendrá que afrontar será la bajada de los bonos, y esto la obligará automáticamente a bajar un poco más su cotización. Pero a mí me gusta Microsoft, porque entre un bono y una acción de Microsoft prefiero la acción de Microsoft porque va a proteger mi dinero mucho mejor de la inflación y del riesgo divisa. Microsoft tiene mucho poder de fijación de precios y sus beneficios siempre reflejarán la inflación real, que suele ser mayor que la reconocida oficialmente.

También ha recibido un buen estacazo el sector bancario. La bajada de los bonos les puede hacer daño, como ya se comprobó en 2022 y 2023. Bank of America ha caído un 28% desde máximos, pero es que entre enero de 2022 y octubre de 2023 cayó un 49%. No hay todavía un consenso entre los inversores sobre el camino que van a tomar los bonos, mi opinión es que los rendimientos irán para arriba y los precios para abajo, y esto habrá algunos que lo descubrirán de golpe cuando salgan muy buenas cifras de empleo.

Otros sectores no parecen tan afectados a priori, pero es cierto que la nueva situación beneficia a la empresa pequeña y mediana frente a la grande, y los índices se componen de empresas grandes. Pienso que la bolsa está en un momento Peter Lynch, está el "partido" para que salga el stock picker que se va a hablar con unos que retiran purines de las granjas con un camión cisterna. Cada empresa va a tener que analizar su nueva estructura de costes, y sobre eso hacer sus previsiones. Trump va a intentar devaluar el dólar, va a presionar para que los tipos no suban cuando la inflación sea alta, por eso es necesario acercarse a empresas con el PER bajo y un buen poder de fijación de precios. Si eso no es posible, porque los otros ya se han lanzado como lobos y las han sobrevalorado, hay que olvidarse de las bolsas y poner el dinero en bitcoin, oro, tierras de cultivo o inmuebles, no es obligatorio tener acciones.

Actualización:

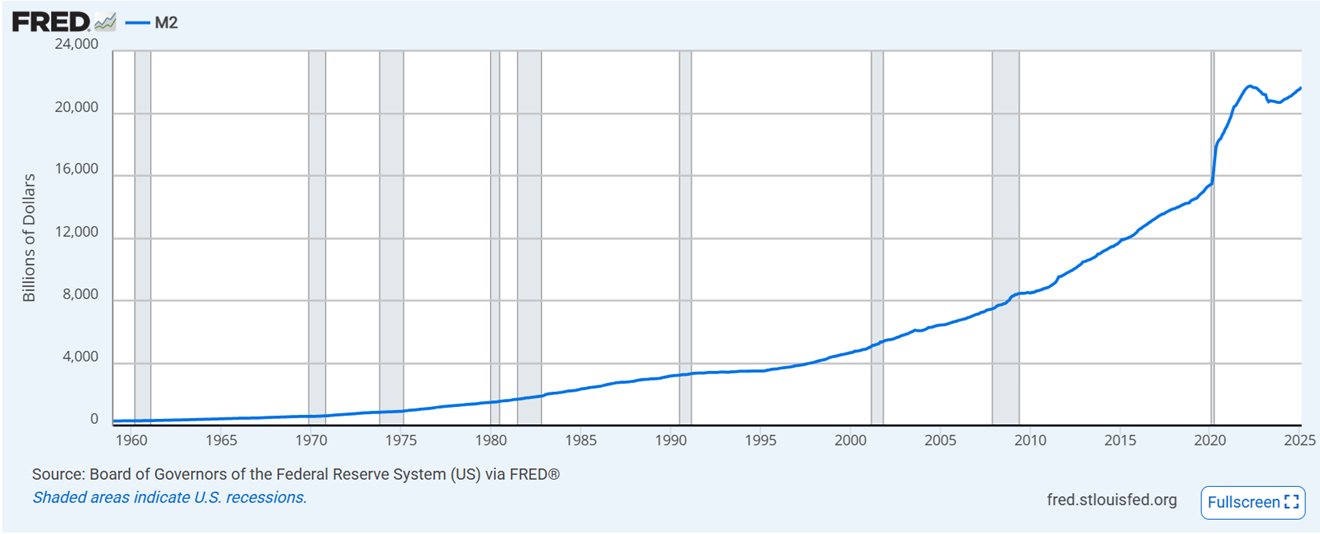

Se me olvidaba otra cuestión interesante. Mirad el gráfico de la M2 estadounidense:

Pongo la M2 porque la M3 se actualizó por última vez en noviembre de 2023, pero son lo mismo prácticamente. Lo que se puede ver ahí es que aquellos recortes del balance de la Fed, llamados QT, que duraron de abril de 2022 a noviembre de 2023 (y provocaron la lateralidad del S&P500), se han acabado ya y la masa monetaria del dólar vuelve a estar en los máximos de la postpandemia. No hay forma de revertir, siquiera mínimamente, la situación. Cualquier intento de frenar el QE provocará caídas bursátiles severas y recesión, la inflación va a seguir siendo crónicamente alta y el bitcoin va a volar como halcón peregrino.